認定医療法人制度の実務上の留意点

竹原将人 (税理士)

1.はじめに

認定医療法人制度は、令和2年9月30日で一旦の期限を迎えていたが、令和3年5月28日付で医療法が改正され、令和5年9月30日まで認定期間が延長された。

認定医療法人制度は、一定の要件充足を条件に同族経営を維持したまま非課税で持分なし医療法人に移行できる制度であり、医業承継において有用な制度である。本制度の概要は以前解説したところだが、認定要件は申請時に充足するほか、持分放棄後6年間引き続き充足する必要がある。本稿では、認定要件の実務上の留意点について解説する。

2.解説

(1)制度の概要

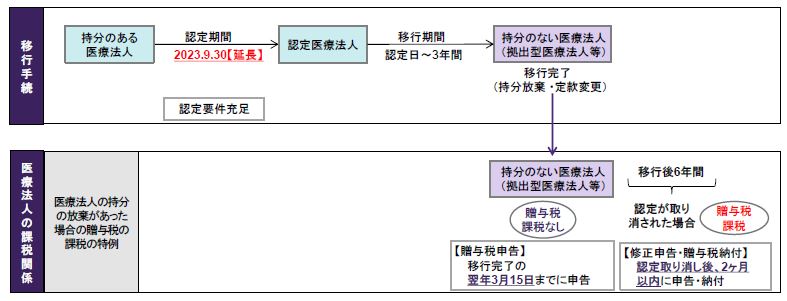

認定医療法人とは、認定の日から3年以内(以下「移行期限」)に出資持分の定めのない医療法人へ移行すること等を社員総会で決議し、その移行計画について適切であると厚生労働大臣の認定(認定期限:令和5年9月30日)を受けた出資持分の定めのある医療法人をいう。

認定医療法人の出資者が出資持分を移行期限までに全て放棄して、出資持分の定めのない医療法人に移行した場合には、放棄に係るみなし贈与税が猶予され、放棄後6年間認定要件を満たし続けること等により猶予税額が免除される。

【認定医療法人制度の流れと課税関係の概要】

(2)認定要件の概要

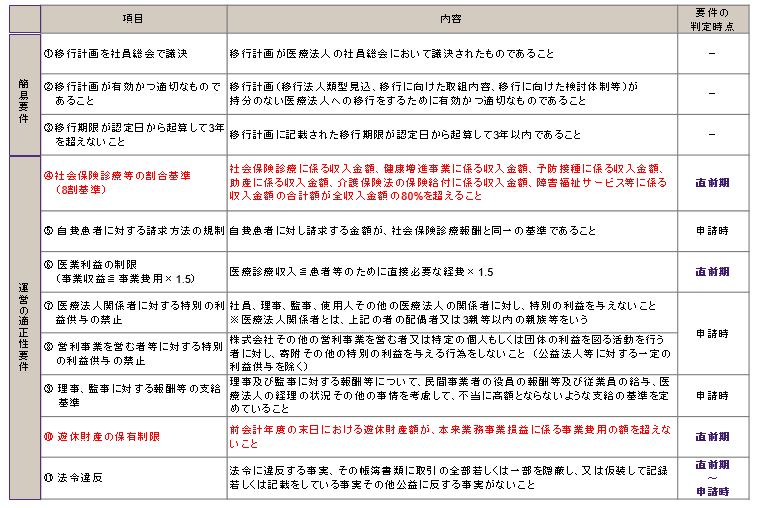

認定要件の概要は下表の通りである。認定要件はそれぞれに判定時点があるため、本制度の申請を検討する際には、判定時点に沿って要件充足のスケジューリングを行う。

また、認定要件は持分放棄後6年間充足し続ける必要(毎年厚生労働省に報告を行う)があり、特に「④社会保険診療等の割合基準(8割基準)」と「⑩ 遊休財産の保有制限」の要件は、事業運営の結果数字が変動しやすいことから充足判定に留意が必要である。

さらに、それらの要件は、判定時点が直前期の確定した決算に基づくものであることから、決算確定後は修正ができない点にも留意が必要である。

【認定要件】

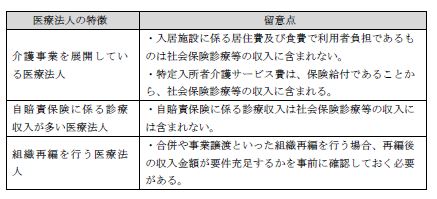

(3)社会保険診療等の割合基準(8割基準)

①要件の概要

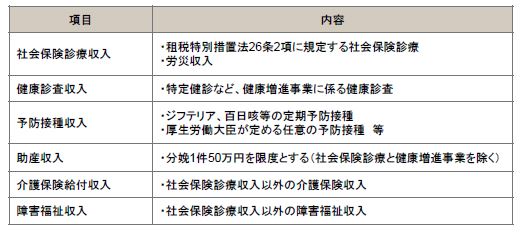

社会保険診療に係る収入金額、健康増進事業に係る収入金額、予防接種に係る収入金額、助産に係る収入金額、介護保険法の保険給付に係る収入金額、障害福祉サービス等に係る収入金額の合計額が全収入金額の80%を超えることとされている。

制度が施行された当時と比較して、「障害福祉サービス等に係る収入金額」が分子に追加されている。

【社会保険診療等に含まれる収入】

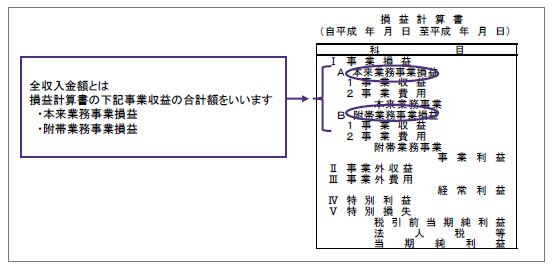

【全収入金額】

②留意点

下表の区分に応じた留意点がある。

【8割基準の留意点】

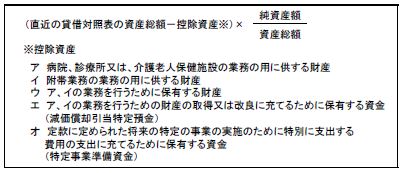

(4)遊休財産の保有制限

①要件の概要

前会計年度の末日における遊休財産額が、直近に終了した会計年度の損益計算書の本来業務事業損益に係る事業費用の額を超えないこととされている。

【遊休財産額の計算式】

②減価償却引当特定預金・特定事業準備資金

ア 概要

減価償却引当特定預金と特定事業準備資金は、いずれも認定医療法人制度独自の制度で、一定の要件の基にこれらを直前事業年度の貸借対照表に計上することで控除資産とすることができる制度である。

イ 減価償却引当特定預金

業務の用に供する財産の取得や建設に充てるため、減価償却累計額を上限に計上できる積立金である。計上にあたっては定款変更が必要となり、認定申請を行う際には減価償却台帳等の資料の提出を求められる。

ウ 特定事業準備資金

定款に定める将来の特定の事業のために保有する資金を、合理的な範囲で計上できる積立金である。特定事業準備資金も定款変更が必要となり、認定申請時には計上額が合理的であることを説明する資料の提出を求められる。

③留意点とシミュレーション

認定医療法人制度を適用する医療法人は、持分に係る税負担が大きいと考えられる。つまり、利益が蓄積しやすい法人であり、遊休財産の要件充足が持分放棄後6年間において困難になる可能性があるため、事前に遊休財産額の予測が重要である。

参考に、下記の前提条件で、遊休財産のシミュレーションを行った。当初2年間遊休財産額は事業費用の額を下回り要件を充足しているが、3年目以降は逆転し要件を満たさなくなった。逆転の原因の1つとして、他の認定要件充足のための役員報酬減額がある。仮に減額がなければ要件を充足していたが、このように他の要件の影響を受けることも遊休財産要件では考慮しなければならない。

【前提条件】

・事業収益1.1億円、事業費用1億円、事業利益1,000万円

・事業費用のうち理事長の役員報酬は4,800万円だが、認定要件⑨充足のため申請時に3,600万円に減額

・総資産3億円(うち事業用資産2億円)、純資産1億円

【シミュレーション結果(単位:千円)】

【参考:役員報酬を減額しない場合のシミュレーション結果(単位:千円)】

④対策とシミュレーション

上記の通り、認定要件は関連し合っているので、一方の要件を満たすために行ったことが結果として別の要件充足を阻害することがある。

ただし、遊休財産要件に関しては、前述の減価償却引当特定預金や特定事業準備資金を計上することで要件充足を図ることができる。本稿では、減価償却引当特定預金の計上を例に、下記の通りシミュレーションを行った。

【対策後シミュレーション(単位:千円)】

3.おわりに

本稿では認定要件のうち8割基準要件と遊休財産要件について実務上の留意点等を解説したが、それ以外の要件についても6年の間に意図せず抵触する可能性がある。認定要件を充足しない場合には、認定が取り消され、猶予されていた税額を納付しなければならなくなるため、認定医療法人制度の適用にあたっては十分に検討の上申請をされたい。

◇◇竹原将人氏の掲載済コラム◇◇

◆「医療法人の第三者承継」【2021年4月13日掲載】

◆「コロナ禍における補助金制度と税制について」【2020年11月3日掲載】

◆「出資持分の評価に対する新型コロナウイルスの影響」【2020年8月11日掲載】

☞さらに以前の記事はこちらからご覧ください。