医療法人の第三者承継

竹原将人 (税理士)

1.はじめに

2021年2月16日付けで、日本病院会、全日本病院協会及び日本医療法人協会は「新型コロナウイルス感染拡大による病院経営状況の調査(2020年度第3四半期)」を公表した。当該調査によると、2019年の10~12月と比較して2020年の同期間の医業利益率は3カ月連続で悪化している。

経営状況の悪化を鑑みて、第三者承継を経営上の選択肢の一つとして考えざるを得ない医療機関も今後出てくる可能性がある。

それに備えて、本稿では、医療機関のうち社団医療法人(以下「医療法人」)の第三者承継の方法について解説する。

2.医療法人の承継方法

(1)概要

医療法人の承継は、経営権と財産権の承継により行われる。経営権とは、医療法人の最高意思決定機関である社員総会の議決権を指す。役員(理事及び監事)の選任・退任や、定款変更、法人の合併・分割・解散といった重要事項は、社員総会決議による。従って社員総会の議決権(社員1人1議決権)を確保することが承継に際して必要となる(社員の選任・退任も社員総会決議事項)。なお、ここでいう社員は医療法人の役員及び従業員とは異なるので留意のこと。(参考:厚生労働省「医療法人の基礎知識」)

財産権とは、平成19年3月31日までに設立された持分あり医療法人に係る出資持分を指す。出資持分を持つ社員は、出資割合に応じた払戻請求を退社時に医療法人にすることができるため、通常承継の場面では出資持分の譲渡が行われる。

(2)譲渡対価

第三者承継にあたっては、譲渡対価の決め方も重要となるが、譲渡対価はあくまで当事者間の合意に基づくものであり、その算定方法に決まりはない。譲渡対価の算定方法は主に下記の通りであるが、一般的には下記①と③の折衷方式である、純資産に将来の収益等を加味する方法がとられることが多い。

➀インカムアプローチ

対象法人から獲得される収益やキャッシュフローに着目して評価する方法である。対象法人の個別性や将来得られる収益等を価値に反映させるため客観性の高い方法と考えられる。一方で将来の予測に基づく評価であるため、その予測に恣意性が生じやすい点に留意が必要である。

➁マーケットアプローチ

市場において成立する価値を元に価額を算定する方法である。通常上場している同業他社を比較対象とするため、客観性に優れるものの、医療法人においては採用することが難しい方法である。

➂コストアプローチ

対象法人の純資産を元に算定する方法である。純資産は過去の利益の蓄積であるため客観性の高い方法であるが、対象法人の将来性を考慮できない点に留意が必要である。

(3)社員変更・役員変更による承継

対象法人(売手)の社員・役員を、買手及び買手が指名する者に変更する方法である。出資持分がない医療法人において採用されることが多い。売手は通常役員退職金を譲渡対価として受け取る。当該役員退職金の支給により、対象法人の資金繰りが困難になる場合は、対価の分割払いや金融機関借入を行うこともある。

(4)出資持分の譲渡による承継

対象法人(売手)の出資持分を買手に譲渡し、同時に対象法人の社員・役員を買手及び買手が指名する人員に変更する方法である。出資持分の譲渡は個人間で行われるので、買手側に個人負担が生じる。対価の金銭負担が多大な場合は、対価を出資持分譲渡(買手負担)と役員退職金(対象法人負担)に分けて承継を実行することがある。

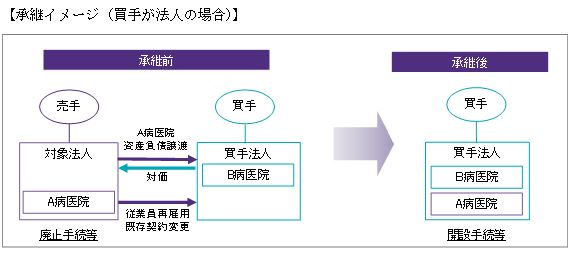

(5)事業譲渡による承継

対象法人(売手)が運営する医療機関だけを切り出して買手に譲渡する方法である。当該医療機関に紐づく資産負債を買手に譲渡し、職員は対象法人を退職し、買手において再雇用される。

事業譲渡の場合、対象医療機関の開設許可等を取り直し、労働契約等も新たに締結する必要があることから手続きが煩雑である。一方、対象法人の簿外債務等を引き継がない点でメリットがある。

なお、事業譲渡により対象法人が運営する医療機関がなくなる場合、対象法人は事業の目的がなくなるため、通常解散することとなる。

3.まとめ

医療法人の経営環境は厳しい状況が続いているが、そうでない医療法人においても後継者がいない場合は第三者承継が選択肢として挙がる。ただ、第三者承継の手続き等は複雑なため、顧問税理士等の外部専門家に依頼する方が望ましいと考えられる。

ーー

竹原将人(税理士)

◇◇竹原将人氏の掲載済コラム◇◇

◆「コロナ禍における補助金制度と税制について」【2020年11月3日掲載】

◆「出資持分の評価に対する新型コロナウイルスの影響」【2020年8月11日掲載】

◆「新型コロナウイルスに関する税制および融資制度」【2020年5月5日掲載】

☞さらに以前の記事はこちらからご覧ください。