コロナ禍における補助金制度と税制について

竹原将人 (税理士)

1.はじめに

新型コロナウイルスにより、あらゆる産業が打撃を受けていることから、政府は様々な補助金制度を創設し、また、税制においても今般の状況に沿った対応を行っている。補助金制度は、適用要件があり、また、税制に関しては事業者からの申請が必要なため、その制度の内容を理解している必要がある。

本稿では、新型コロナウイルスに関連する補助金制度及び税制について解説する。

2.補助金制度

(1)家賃支援給付金

①概要

事業の継続を支えるため、地代家賃(以下「賃料」)の負担を軽減することを目的として、賃借人である事業者に対し給付金を支給する制度で、令和3年1月15日までに申請することにより、最大600万円(個人開業医の場合は300万円)が支給される。

②対象事業者

次のすべての要件を満たす事業者が対象となります。

ア 2020年4月1日時点において、資本金または出資金の総額が10億円未満であること(資本金等を有しない法人にあっては、常時使用する従業員数が2,000人以下であること)

イ 2019年以前から事業により事業収入(売上)を得ており、今後も事業継続の意思があること

ウ 2020年5月から同年12月までの間で、次のいずれかに該当すること(以下「売上要件」)

(ア)いずれか1ヶ月の売上が前年同月と比較して50%以上減少していること

(イ)連続する3ヶ月の売上の合計が、前年の同じ期間の売上の合計と比較して30%以上減少していること

エ 日本国内にある他人の土地・建物を申請者自身の事業のために直接占有し、使用収益の対価として賃料を支払っていること

③売上要件の判定例

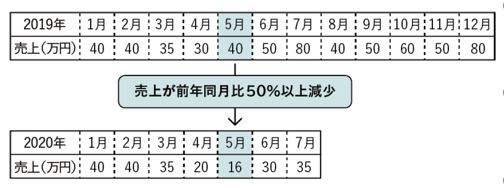

ア いずれか1ヶ月の売上が前年同月と比較して50%以上減少しているケース

以下のケースでは、2020年5月の売上16万円が、2019年(前年)の売上の50%である20万円(40万円×50%)以下であるため、売上要件を満たすこととなります。

【売上が前年同月比50%以上減少しているケース】

出典:家賃支援給付金申請要領

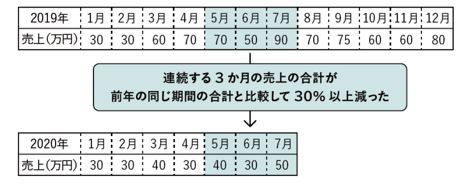

イ 連続する3ヶ月の売上の合計が、前年の同じ期間の売上の合計と比較して30%以上減少しているケース

以下のケースでは、2020年5月~7月の売上合計120万円が、2019年(前年)の同期間の売上合計の70%である147万円(210万円×70%)以下であるため、売上要件を満たすこととなります。

【連続する3ヶ月の売上が前年同期間比30%以上減少しているケース】

出典:家賃支援給付金申請要領

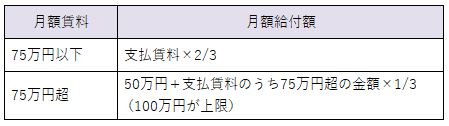

④給付金の算定方法

申請日の直前1ヶ月以内に支払った賃料(共益費、管理費を含みます。)を基に、下記の通り月額給付額を算定し、その月額給付額の6倍の金額が給付金額となります。

【月額給付額の算定方法】

⑤手続き

次の必要書類を添付し、電子申請により申請を行います。

ア 前事業年度の確定申告書の控え及び法人事業概況説明書の控え

(税務署の収受印があるもの又は電子申告の日時受付番号が記載されたもの)

イ 電子申告の受信通知(メール詳細)

ウ 対象月または期間の事業収入が分かる売上台帳等

(2)持続化給付金

①概要

感染症拡大により、営業自粛等により特に大きな影響を受ける事業者に対して、事業全般に広く使える給付金を給付する制度で、令和3年1月15日までに申請することにより、最大200万円(個人開業医の場合は100万円)が支給されます。

②対象事業者

次のすべての要件を満たす事業者が対象となります。

ア 2020年4月1日時点において、資本金または出資金の総額が10億円未満であること(資本金等を有志ない法人にあっては、常時使用する従業員数が2,000人以下であること。

イ 2019年以前から事業により事業収入(売上)を得ており、今後も事業継続の石があること

ウ 2020年1月以降、前年同月比で事業収入(休業補償協力金等を除いた金額)が50%以上減少した月(以下「対象月」)があること

③給付金の算定方法

次の算式により計算します。

【給付金の算定式】

出典:中小企業庁持続化給付金ホームページ

④手続き

次の必要書類を添付し、電子申請により申請を行います。

ア 前事業年度の確定申告書の控え及び法人事業概況説明書の控え

(税務署の収受印があるもの又は電子申告の日時受付番号が記載されたもの)

イ 対象月の月間事業収入が分かる売上台帳等

ウ 振込先口座の通帳の写し

エ その他持続化給付金事務局が必要と認める書類

(3)雇用調整助成金

①概要

新型コロナウイルスの影響により、事業活動の縮小を余儀なくされた場合に、従業員の雇用維持を図るために、労使間の協定に基づき、雇用調整(休業)を実施する事業主に対して助成金を支給する制度で、令和2年2月28日から12月31日までの期間(以下「緊急対応期間」)における休業が対象となっています。

②適用要件

次のすべての要件を満たす事業者が対象となります。

ア 最近1か月間の売上高等が前年同月比(※1)5%(令和2年3月31日までの期間については10%)以上減少していること

イ 労使間の協定に基づき休業などを実施し、休業手当を支払っていること

ウ 支給申請時及び支給決定時に雇用保険適用事業主であること

※1 前年同月との比較が適当でない場合は、2年前の同月等との比較が可能です。

③助成額

1人1日あたり15,000円を上限として、下記の通り計算します。

<計算式> 平均賃金額×休業手当等の支払い率×助成率(※)

※ 次の区分に応じた率になります。

④手続き

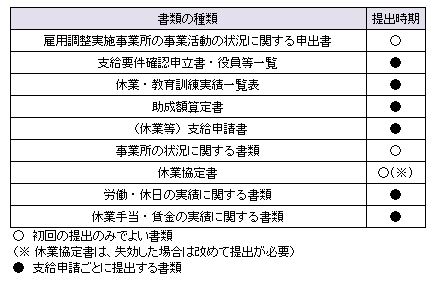

休業実施後、下記書類を提出し、事業所の住所を管轄する労働局またはハローワークに支給申請を行います。

【提出書類】

3.税制

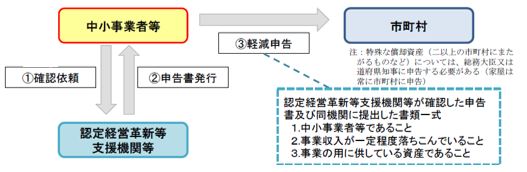

(1)中小事業者等が所有する償却資産及び事業用家屋に係る固定資産税等の軽減措置

①概要

事業収入の減少金額が一定の要件を満たす中小企業者等について、申告をすることにより、事業用家屋及び設備等の償却資産に対する固定資産税等が減免されます。

【手続きイメージ】

出典:中小企業庁 2021年度の固定資産税・都市計画税の軽減措置

②要件

次の要件のすべてを満たす必要があります。

ア 2021年1月以降、申告期限(2021年1月末)までに固定資産税を納付する市町村に必要書類とともに軽減を申告すること

イ 資本金の額又は出資金の額が1億円以下(※)であること(資本又は出資を有しない法人または個人の場合は従業員数が1,000人以下であること)

ウ 2020年2月~10月までの任意の連続する3月の期間の事業収入の合計が前年同期間と比べて30%以上減少していること

※ 資本金の額又は出資金の額が5億円以上の大法人等の100%子会社を除きます。

③減免額

2020年2月~10月の任意の連続する3月の期間の事業収入(給付金や補助金等の事業外収益を除きます。)の合計が、次の区分に応じて減少している場合、それぞれの金額が減免されます。

ア 前年同期比マイナス30%以上50%未満の場合 : 固定資産税等の金額の1/2が軽減されます。

イ 前年同期比マイナス50%以上の場合 : 固定資産税等の全額が免除されます。

(2)役員報酬の改定

①原則的な取り扱い

ア 概要

役員報酬は経営者自身によって決定されるため、その改定を任意の時期に行えるとすると、利益の調整に使用される懸念があるので、税務上は改定の制限があり、この制限から外れると役員報酬のうち一定の部分は損金不算入となります。

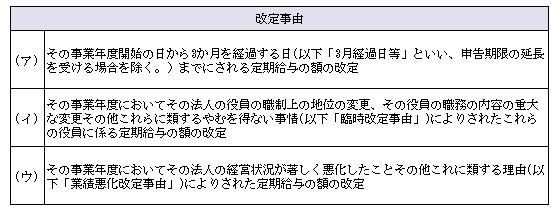

イ 役員報酬の改定事由

役員報酬は原則毎月定額(以下「定期同額給与」)である必要があり、その改定は次の事由のいずれかに該当する場合は役員報酬の全額が損金算入されます。

【改定事由】

②新型コロナウイルスに関連した業績悪化改定事由

上表(ウ)の業績悪化改定事由とは、経営状況が著しく悪化したことなどやむを得ず役員報酬を減額せざるを得ない事情があることをいいますので、たとえば、業績等が急激に悪化して家賃や給与等の支払いが困難となり、取引銀行や株主との関係からもやむを得ず役員報酬を減額しなければならない状況にある場合等が該当します。

仮に役員報酬を大きく減額した場合であっても、所得税の予定納税は前年確定申告額を基に納付しなければなりませんので、納付が困難と見込まれる場合は、予定納税の減免申請や納税の猶予申請を検討する必要があります。

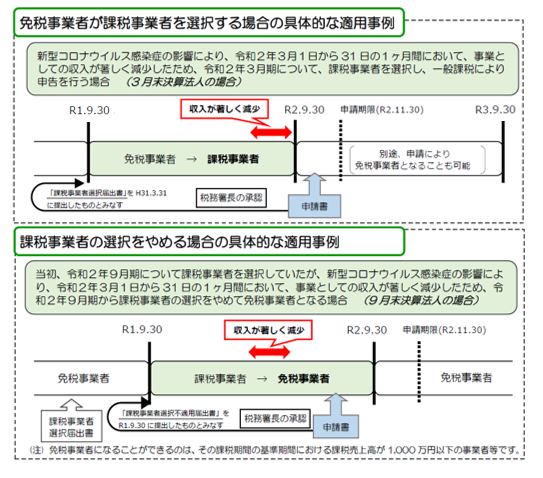

(3)消費税の課税選択の変更に係る特例

①概要

特例対象事業者は、所轄税務署長に申請し、その承認を受けることで、特定課税期間以後の課税期間について、課税期間の開始後であっても、課税事業者を選択する(又は選択をやめる)ことができます。なお、課税事業者の選択(または不適用)をした場合、その効力は2年間継続適用されますが、本制度の適用を受ける場合はその限りではありません。

②特例対象事業者

令和2年2月1日から令和3年1月31 日までの間 のうち任意の1か月以上の期間 の 事業としての収入が、前年同期比概ね 50 %以上減少している事業者をいいます。

③特例課税期間

新型コロナウイルス感染症等の影響により事業としての収入の著しい減少があった期間内の日を含む課税期間をいいます。

④申請期限

課税事業者の選択をする場合は、特定課税期間の末日の翌日から2月以内(個人事業者は3月以内)となり、課税事業者の選択をやめる場合は、特定課税期間の確定申告書の提出期限となります。

⑤適用事例

出典:国税庁 消費税の課税選択の変更に係る特例について

4.まとめ

医療機関はいわゆる箱物ビジネスであり、不動産や医療機器等の設備に関するコスト負担が大きく、また労働集約型産業でもあることから、人件費負担も大きい業態です。

コロナ禍における医療機関のコスト管理の観点では、上記2点の抑制が重要となりますが、いずれも削ることができないコストであるため、これらの制度を活用して少しでも負担の軽減を図ることが必要となってきます。

—

竹原将人(税理士)

◇◇竹原将人氏の掲載済コラム◇◇

◆「出資持分の評価に対する新型コロナウイルスの影響」【2020年8月11日掲載】

◆「新型コロナウイルスに関する税制および融資制度」【2020年5月5日掲載】

◆「医療継承形態の整理」【2019年12月17日】

☞さらに以前の記事はこちらからご覧ください。