令和6年度税制改正

竹原将人 (税理士)

1.はじめに

3月30日に令和6年度の税制改正の法案が公布された。令和6年度税制改では、賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、所得税・個人住民税の定額減税の実施や、賃上げ促進税制の強化等が行われた。本稿では、令和6年度税制改正について解説する。

2.解説

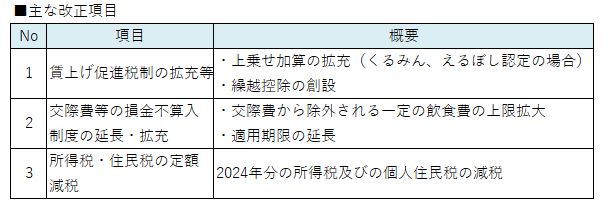

(1)主な改正項目

本稿では以下の改正項目を取り上げて解説する。

(2)賃上げ促進税制

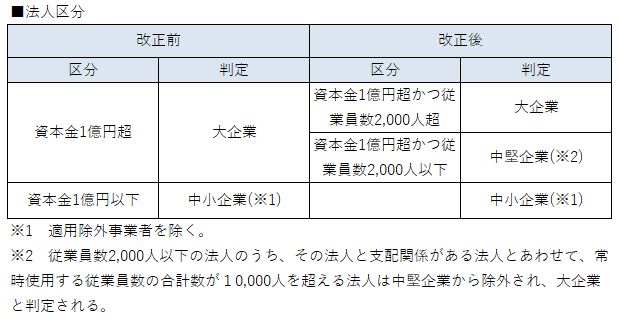

①適用法人の区分

従来の大企業、中小企業という区分に中堅企業という区分が加えられた。中堅企業とは、資本金が1億円超かつ従業員数2,000人以下の法人をいう。

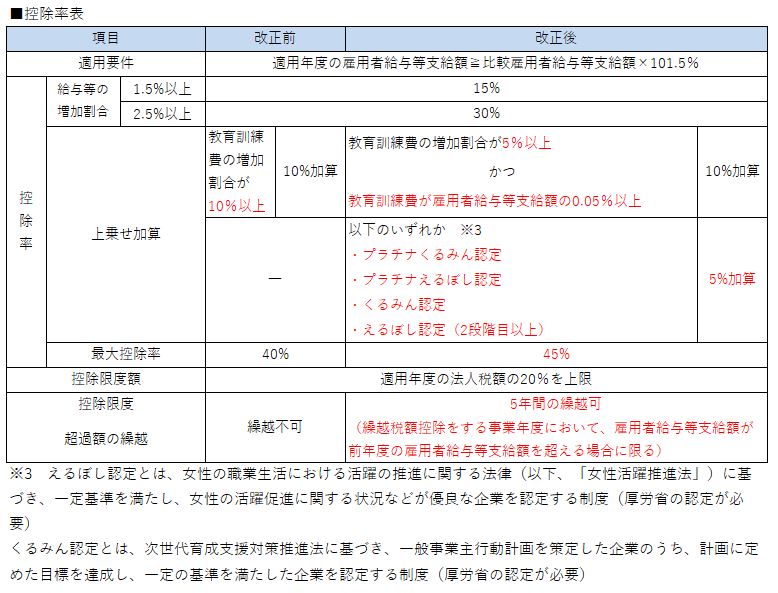

②控除率

適用時の法人税の控除率は、以下の通りである。大きな変更点として、くるみん認定やえるぼし認定といった女性活躍促進や子育てサポートに関する厚生労働省の認定を取得する場合に控除率が増加する取り扱いが創設された。

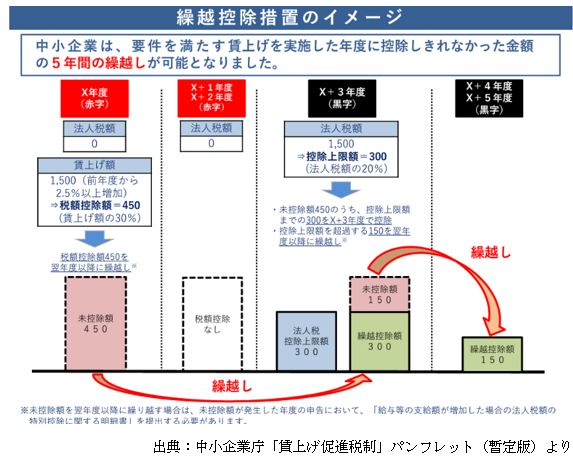

③繰越控除

従来、賃上げをしても控除対象となる法人税がない(赤字)の場合は控除を受けることができなかったが、改正により5年間の繰越が可能となった。

■繰越控除のイメージ

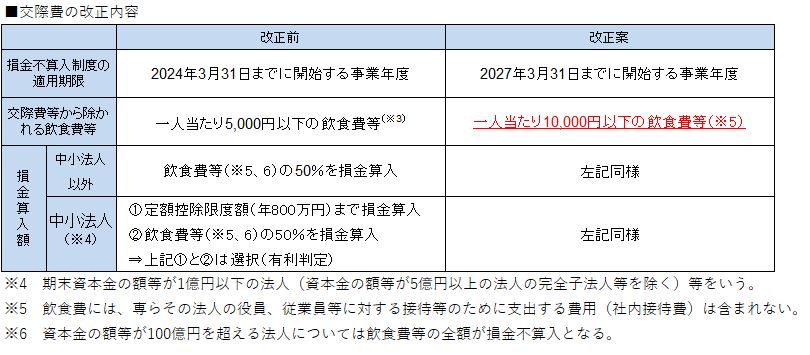

(3)交際費等の損金不算入制度の延長・拡充

交際費等から除かれる飲食費等が一人当たり5,000円以下から10,000円以下に拡充されるとともに、交際費等の損金不算入制度が3年間延長(令和9年3月31日までに開始する事業年度)される。

(4)所得税・住民税の定額減税

①適用対象者

令和6年分の所得税に係る合計所得金額が1,805万円(年収2,000万円)以下である者

②控除額

次の居住者に対して1人当たり所得税は3万円、住民税は1万円が控除される。

・本人

・同一生計配偶者

・扶養親族

③控除手続き

給与所得者の場合、所得税は令和6年6月以降の源泉徴収から控除し、年末調整で過不足を精算することとなる。住民税は7月以降毎月納付する住民税が控除後の金額で各自治体から通知される。

ーー

竹原将人(税理士)

◇◇竹原将人氏の掲載済コラム◇◇

◆「医療法人の経営情報開示【2023.10.31掲載】」

◆「医療法人の合併」【2023.8.1掲載】

◆「医療法人の分割」【2023.4.11掲載】

☞さらに以前の記事はこちらからご覧ください。