医療法人の合併

竹原将人 (税理士)

1.はじめに

前回医療法人の分割制度について解説したが、医療法人に認められている組織再編の手法として他に合併が挙げられる。合併は異なる医療法人間の事業統合であることから、第三者承継の場面での活用が想定される。本稿では、医療法人の合併制度について解説する。

2.解説

(1)医療法人の合併制度について

①概要

合併とは、2以上の法人が統合して1つの法人になることをいい、合併後に存続する法人は消滅する法人の権利義務を承継する。したがって、消滅法人は解散とはことなり資産負債の清算を行う必要がない。

②合併の形態

合併には吸収合併と新設合併の2つの形態がある。吸収合併とは、合併当事者のうち1つの法人が存続して、もう一方の消滅する法人の権利義務を承継する形態である。また、新設合併とは、合併当事者である法人はすべて消滅して新たに1つ法人が設立され、当該法人に消滅法人の権利義務が承継される形態をいう。

③出資持分の有無と社団財団の合併

出資持分あり医療法人と出資持分なし医療法人が合併する場合には、存続法人および新設法人は出資持分なし医療法人になる。その際に出資持分の放棄が起こるため、このような合併を行う場合は、放棄に係る課税関係に留意が必要である。

また、医療法人社団と医療法人財団同士の合併も可能である。

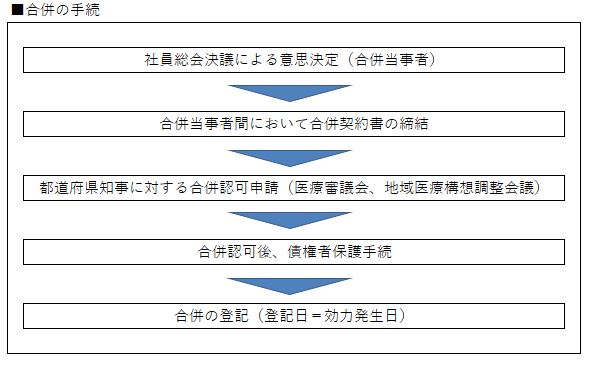

(2)合併の主な手続

医療法等において合併の手続は、主に以下のとおりとされている。分割の場合とは異なり、労働者保手続は合併では行われない。

(3)課税関係について

①概要

合併が行われた場合、消滅法人の資産負債は、存続法人(新設法人)に対して原則として時価で譲渡されたものとされる(非適格合併)。また、出資持分あり医療法人同士の合併の場合、消滅法人の出資者に出資持分の譲渡損益に対する課税およびみなし配当に関する課税が生じる可能性がある。

ただし、一定の要件を満たして、適格合併に該当する場合は、移転する資産負債の支配が継続するものとして、これらは帳簿価額で譲渡されたものとみなされ、譲渡損益は繰り延べられる。

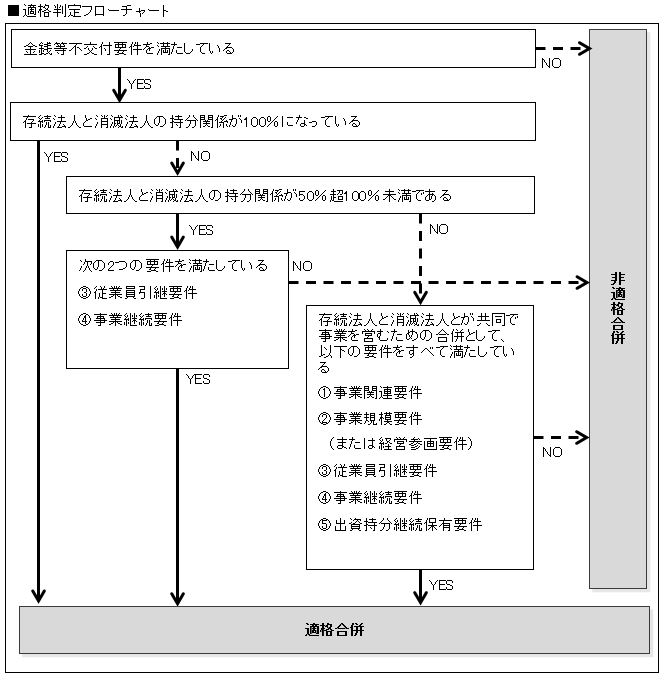

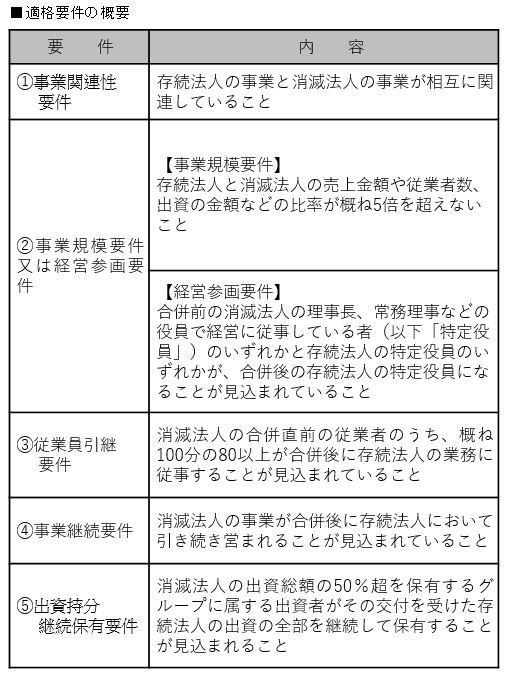

②適格合併に該当するための要件

適格合併に該当するには、まず、合併に際し、出資者に対して存続法人の出資のみを交付すること(現金その他の資産を交付しないこと)が必要である(金銭等不交付要件)。ただし、合併直前に存続法人が消滅法人の出資の2/3以上を有する場合における他の出資者への現金等の交付は除かれる。

金銭等不交付要件を満たし、かつ、出資割合(持分関係)に応じて、一定の要件を満たすことで適格合併に該当することになる。

3.おわりに

後継者不足やコロナ禍による経営状況の悪化などを理由に、今後医療機関の第三者承継は増えていくと考えられる。その際の経営統合手段として合併や分割といった手法の活用事例が増えていくと想定されるが、課税関係や手続は複雑であるため、専門家等と十分に検討の上実行することが望ましい。

竹原将人(税理士)

◇◇竹原将人氏の掲載済コラム◇◇

◆「医療法人の分割」【2023.4.11掲載】

◆「社団医療法人のガバナンス」【2022.11.1掲載】

◆「出資持分評価と持分移転のタイミング」【2022.7.5掲載】

☞さらに以前の記事はこちらからご覧ください。