コラム

-

-

平成31年度 税制改正大綱の解説

- 2019年03月05日2019:03:05:05:36:29

-

- 竹原将人

-

- 税理士

1.はじめに

昨年12月14日に平成31年度税制改正大綱が公表され、同月21日に閣議決定された。

今回の税制改正大綱においては、経済再生、地方創生の推進や消費税率の引上げに伴う対応等が掲げられており、個人事業者の事業用資産に係る相続税等の納税猶予制度の創設や医療に係る消費税問題への対応等についての改正が記載されている。

これらの改正内容は今後衆参両院で可決された後、法律として施行されることとなる。

本稿では平成31年度税制改正大綱について解説する。

2.解説

平成31年度税制改正大綱のうち、医療機関に関連する主な項目として、下記について解説する。

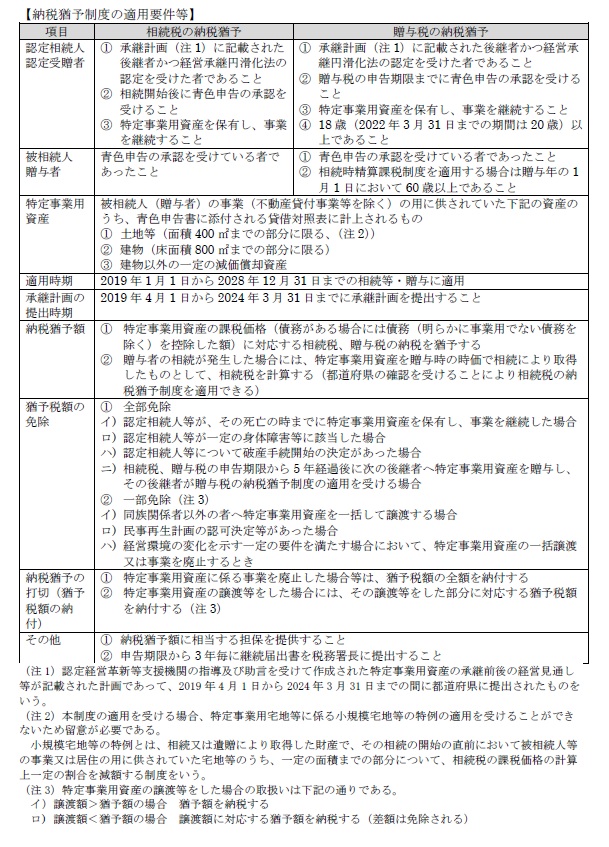

(1)個人事業者の事業用資産に係る納税猶予制度

① 改正の背景

個人事業者の事業承継時には、居住用財産のみならず、機械、備品等その他の事業用財産も含めて相続税・贈与税が課税されることになる。

中小企業庁の調査によると、純資産が4,800万円(法定相続人が3人の場合の相続税の基礎控除)を超える個人事業者の事業用資産のうち、土地、建物その他固定資産の割合は約70%を占めており、事業用資産に係る相続税負担等が大きいと考えられる。

個人事業者は全国に約200万人存在するとされ、地域経済や雇用を支える重要な存在であることから、個人事業者の事業用資産の承継を円滑に進めるための措置が講じられることとなった。

② 改正の概要

認定相続人又は認定受贈者が、青色申告の承認を受けていた個人事業者から、相続相続等又は贈与によりその個人事業者の事業の用に供されていた特定事業用資産を取得して事業を継続する場合に、その取得した特定事業用資産の課税価格に対応する相続税又は贈与税の納税が猶予される。

また、認定相続人又は認定受贈者がその特定事業用資産をさらに次世代に承継し、事業を継続した場合には、その猶予税額が免除される。

③ 適用要件等

本制度の適用要件、猶予税額等は下表のとおりである。

④ 改正の影響

医療機関の場合、診療所等の土地建物のほか、医療機器等に高額な設備投資を行っており、相続財産が高額かつ相続財産に占める事業用財産の割合は高いケースが多いものと考えられるため、本制度の創設は、個人事業者である医療機関経営者にとって適用の検討が必要な制度と考えられる。

また、医療機関の事業承継を考える上では、本制度と特定事業用宅地等に係る小規模宅地等の特例が選択適用であるため、両制度の比較検討のほか、医療法人を設立した場合も含めて総合的に検討する必要がある。

(2)医療に係る消費税問題の抜本的な解決に向けた新たな措置

① 改正の背景

社会保険診療報酬等については消費税が非課税とされているが、診療に必要な医薬品や診療材料、医療機器等の仕入れの際には消費税を支払わなければならない。

消費税は預かった消費税から支払った消費税を控除(以下「仕入税額控除」)した金額を納税する仕組みだが、その計算上保険診療に係る医薬品等の仕入れに係る消費税は原則仕入税額控除ができないこととなっている。その仕入控除税額ができない部分の消費税を一般に損税と呼び、医療機関の経営上の負担となっている。

この医療に係る消費税等の税制のあり方については、特に高額な設備投資にかかる負担が大きいとの指摘を踏まえて、抜本的な解決に向けた対策を講ずるとされていた。

② 改正の内容

消費税率10%への引き上げに際しては、診療報酬の配点方法を精緻化することにより、医療機関別の補てんのばらつきを是正することとなる(税制上の手当は行われない)。

そのため、今後は所管省庁を中心に実際の補てん状況を継続的に調査するとともに、その結果を踏まえて、必要に応じて診療報酬の配点方法の見直し等を行っていくことが望まれる。

③ 改正の影響

税制上の手当がされないため、今後の診療報酬の改定に注目である。

---

竹原将人(税理士)