コラム

-

-

平成30年度税制改正大綱

- 2018年04月03日2018:04:03:13:31:04

-

- 竹原将人

-

- 税理士

1.はじめに

平成29年12月22日に平成30年度税制改正大綱が閣議決定された。例年通りであれば、3月までに税制改正に関する法案が衆参両院で可決され、4月以降に改正税法が順次施行(法令により施行時期は異なる)される。

本稿では、平成30年度税制改正大綱のうち医療機関に関連する主な内容を解説する。

(1)特定の一般社団法人等に関する相続税の見直し(相続税)

(2)社会医療法人・特定医療法人の認定要件の見直し(相続税、贈与税)

(3)所得拡大税制の改組(法人税)

2.大綱の解説

(1)特定の一般社団法人等に関する相続税・贈与税の見直し(相続税)

①一般社団法人等について

一般社団法人等とは、一般社団法人及び一般財団法人(一定のものを除く)を指し、非営利を目的として設立される法人だが、法律上事業活動に制限はないため、株式会社と同様の事業を行うことができる。医療機関に関連するところでは、いわゆるMS法人を株式会社ではなく、一般社団法人等で設立するケースがある。

②改正の背景

一般社団法人等は持分の定めのない法人であることから、当該法人の財産拠出者の相続時に相続税は課税されていなかった(出資持分や株式に相当する財産がないため課税できない)。この仕組みを利用し、一般社団法人等に財産を移転して租税回避を図るケースがあるとの指摘があり、今回の税制改正にて手当てがされることとなった。

③改正内容

特定一般社団法人等(注1)の役員(理事に限る。以下同じ。)である者(相続開始前5年以内のいずれかの時において役員であった者を含む)が死亡した場合には、下記の算式により計算した金額を、当該特定一般社団法人等が被相続人から遺贈により取得したものとみなして相続税を課税する。なお、この場合には、その相続税の額から、贈与等により取得した財産について既に当該特定一般社団法人等に課税された贈与税等の額を控除する。

<算式>

特定一般社団法人等の純資産額 ÷ 被相続人を含む同族役員(注2)の数

(注1)次に掲げる要件のいずれかを満たす一般社団法人等をいう。

ア.相続開始の直前における同族役員数の総役員数に占める割合が2分の1を超えること。

イ.相続開始前5年以内において、同族役員数の総役員数に占める割合が2分の1を超える期間の合計が3年以上であること。

(注2)一般社団法人等の理事のうち、被相続人、その配偶者又は3親等内の親族その他当該被相続人と特殊の関係にある者(被相続人が会社役員となっている会社の従業員等)をいう。

③適用時期

平成30年4月1日以後の一般社団法人等の役員の死亡に係る相続税について適用されるが、同日前に設立された一般社団法人等については平成33年4月1日以後の適用とする。なお、平成30年3月31日以前の期間は上記②の(注1)イの期間には該当しないものとされる。

(2)社会医療法人・特定医療法人の認定要件の見直し(相続税、贈与税)

①改正の背景

社会医療法人や特定医療法人の認定要件を満たそうとする際に、介護事業を行っていると要件を満たさない場合があったが、地域包括ケアシステム強化の必要性が高まる中、利用者の視点に立った切れ目のない医療及び介護の提供に向けて、期待される医療機関の役割に対応するため、社会医療法人及び特定医療法人の事業範囲が拡大されるよう手当てがされることとなった。

②改正内容

認定要件について、下記3点の改正が見込まれる。

ア.認定要件の1つに「社会保険診療収入が全収入金額に占める割合の80%を超えること」があり、社会保険診療収入に一定の「予防接種」及び「介護保険法の規定に基づく保険給付」が追加される。なお、特定医療法人については、これらに加えて「助産」に係る収入も追加される。

イ.精神疾患及び小児疾患における時間外等診療件数に係る要件について、実績件数(現行は時間外等加算の算定件数)で判定することとなる。

ウ.本来業務に係る費用の額が全費用の額の60%を超えることとの要件を加える。

③適用時期

上記は医療法等の規定のため、医療法等の改正がされた場合のその施行時期より適用される。

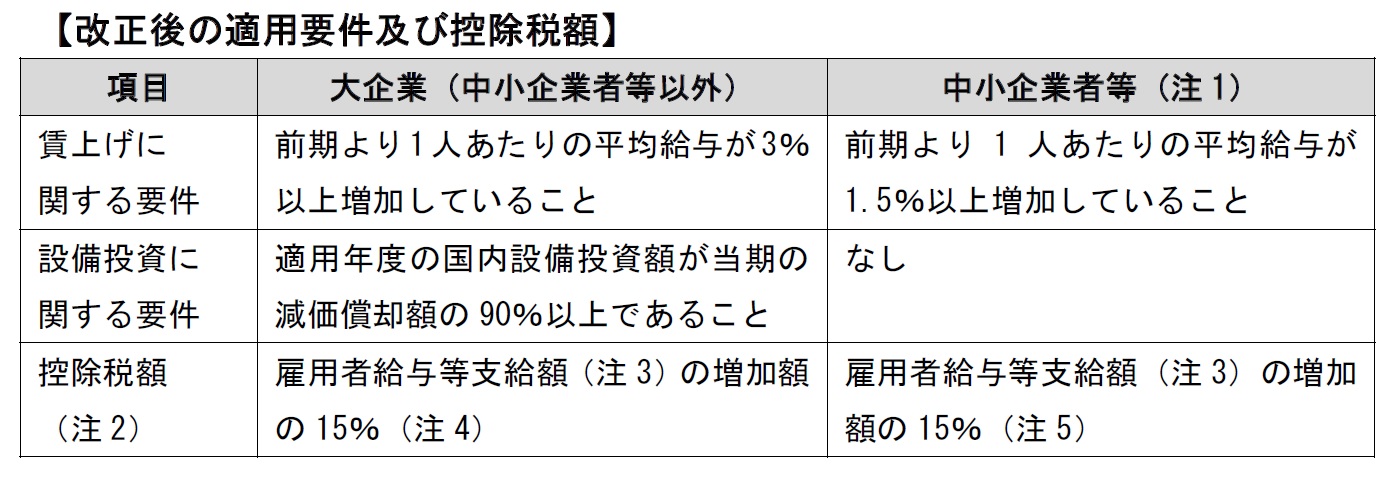

(3)所得拡大税制の改組(法人税)

①改正の背景

少子高齢化の下での日本経済の持続的成長のためには、賃上げとそれに伴う可処分所得の増加を通じた消費の拡大が重要なことから、所得と消費を拡大し、経済の好循環を作り出すための税制措置を実施することで、さらなる経済成長を図ることとされている。

近年、賃上げ率の伸び幅が縮小傾向にある中、人材投資を増加させつつ賃上げを実現している企業については、支援が強化される。

②改正内容

適用要件及び控除税額が、以下のとおり改正された。

(注1)以下のいずれかに該当する法人をいう。

(i)資本金又は出資金の額(以下「資本金等の額」)が1億円以下の法人(資本金等の額が1億円を超える法人等に出資の総額の2分の1以上を所有される法人等を除く)

(ii)資本又は出資を有しない法人のうち常時使用する従業員の数が1000人以下の法人

(注2)法人税額の20%が上限となる。

(注3)法人の使用人(一定の者を除く)のうち国内の事業所に常時勤務する雇用者に対する給与等の支給額をいう。

(注4)適用年度の教育訓練費が過去2年の教育訓練費の平均額より20%以上増加している場合は20%

(注5)次の(i)及び(ii)のいずれも満たす場合は25%

(i)前期より1人あたりの平均給与が2%以上増加していること

(ii)適用年度の教育訓練費が過去2年の教育訓練費の平均額より10%以上増加していること、または適用年度末までに中小企業等経営強化法の経営力向上計画の認定を受け、計画が達成された旨の証明がされること

③適用時期

平成30年4月1日以後開始する事業年度について適用される。

---

竹原将人(税理士)