コラム

-

-

平成28年度税制改正

- 2016年03月22日2016:03:22:14:50:56

-

- 板持英俊

-

- 税理士

1.はじめに

平成27年12月16日、自由民主党・公明党より平成28年度税制改正大綱が公表され、同年12月24日に閣議決定された。例年であれば、今後の国会審議を経て年度末に法案成立となる。

本稿では、この平成28年度税制改正大綱から主な改正項目について解説する。

2.平成28年度税制改正大綱の概要

税制改正大綱による主な改正項目は以下の通りである。

(1)法人税率の引下げ

(2)減価償却制度の見直し

(3)欠損金の繰越控除制度の見直し

(4)社会医療法人の認定取消しに係る一括課税の見直し など

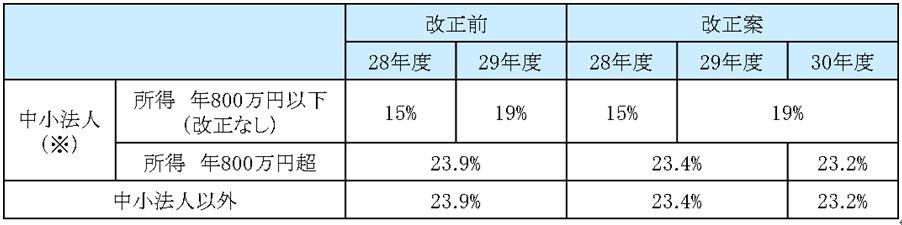

(1)法人税率の引下げ

法人税の税率が現行の23.9%から、次のように段階的に引き下げられる。

※中小法人とは期末資本金額が1億円以下の法人(資本金額が5億円以上の法人の完全子法人等除く)をいう

(2)減価償却制度の見直し

法人税率の引下げに伴う財源確保のため、減価償却について建物と一体的に整備される建物附属設備や構築物の償却方法として、定率法が廃止される。

【現行制度】

・建物附属設備及び構築物 ・・・ 定額法 又は 定率法

【改正案】

・建物附属設備及び構築物 ・・・ 定額法

※平成28年4月1日以後に取得する資産について適用。

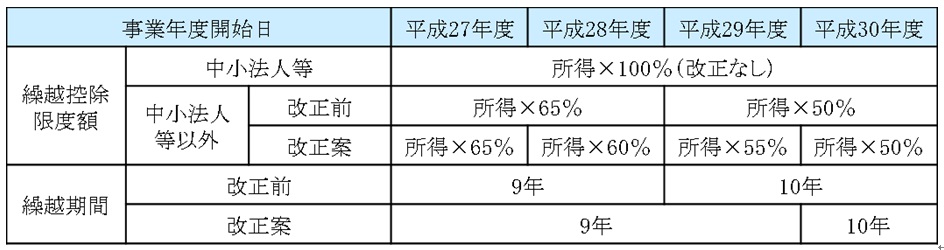

(3)欠損金の繰越控除制度の見直し

欠損金の繰越控除制度とは、当事業年度に生じた赤字(欠損金)を翌期以降の黒字(所得)から控除することができる制度で、控除できる金額(控除限度額)と、控除できる期間(繰越期間)に一定の制限が設けられている。

平成27年度税制改正における欠損金の繰越控除限度額の見直しに伴う企業経営への影響を平準化及び法人税率の更なる引下げに備えた財源確保を目的として、次のように改正される。

※中小法人等とは次に掲げる法人

・普通法人のうち、資本金の額若しくは出資金の額が1億円以下又は資本若しくは出資を有しないもの

・公益法人等又は協同組合等

・人格のない社団等

(4)社会医療法人の認定取消しに係る一括課税の見直し

① 社会医療法人制度の概要

社会医療法人は、民間病院でありながら救急医療、へき地医療、周産期医療等の不採算事業を担うことから、医療保健業に係る法人税及び救急医療等確保事業を行う病院・診療所に係る固定資産税が非課税となっている。一方、救急医療等確保事業に関する実績などの社会医療法人の認定要件を満たすことができないときは、社会医療法人の認定を取り消される場合がある。

② 認定取消時の問題

ア.収益業務の取消

社会医療法人の認定を取り消された場合には、収益業務ができなくなる。その結果、救急医療等確保事業の実施に必要な施設の改築等・救急用自動車等の設備整備に必要な資金が不足する可能性がある。

イ.認定取り消し時の一括課税

社会医療法人の認定を取り消された場合には、取り消し前の本来業務から生じた所得の累積額(以下「累積所得金額」という)が取消事業年度の益金の額に算入され、法人税の課税が一度に生じる。このため、地域医療の中核を担っていた社会医療法人のその後の運営が困難となることがあり、結果として地域医療の確保に支障をきたすおそれがある。

③ 改正の内容等

ア.収益業務の継続実施(医療法改正 平成27年9月28日公布)

救急医療等確保事業の実績基準を満たせないことにより社会医療法人の認定を取り消された医療法人が、救急医療等確保事業に係る業務の継続的な実施に関する計画(以下「実施計画」)を作成し都道府県知事の認定を受けたときは、収益業務を継続して実施できる。

実施計画には救急医療等確保事業の内容等を記載するが、詳細は政令で定められる。

イ.認定取り消し時の一括課税の繰延措置(平成28年度税制改正)

改正前の制度では、社会医療法人の認定を取り消された場合には、累積所得金額が益金の額に算入され一括で法人税の課税を受けていた。改正後においては、社会医療法人の認定を取り消された場合でも、実施計画を作成し都道府県知事の認定を受けることで、実施計画に記載した救急医療確保事業の実施に必要な施設や設備資金を累積所得金額から控除できる措置が講じられる等により、一部課税を繰り延べられることになる。

ウ.適用時期

社会医療法人の認定取消時一括課税の見直しは、改正医療法(平成27年9月28日公布)における実施計画について都道府県知事の認定を受けることが要件とされた。そのため、適用は改正医療法の施行日(平成27年9月28日から1年以内で政令で定める日)以後に開始するものと考えられる。

---

板持英俊(税理士)