コラム

-

-

出資持分の評価方法について

- 2015年09月29日2015:09:29:09:58:39

-

- 板持英俊

-

- 税理士

1.概要

平成27年6月付で国税庁から、平成27年分の「類似業種比準価額計算上の業種目別株価(以下「類似業種の株価」)」が公表された。それによると、出資持分に係る相続税等を計算する際に用いる、「類似業種の株価」(その他の産業)は平成26年分と比べて、数値が下がっている。

経過措置型医療法人の出資持分を親から相続する場合や、贈与を受ける場合には、相続税等の税金を納める必要がある。今回「類似業種の株価」(その他の産業)が下がったことにより、この税負担が減少する効果があると考えられる。

本稿では、医療法人の出資持分の評価方法と、平成27年分の「類似業種比準価額計算上の業種別株価」の公表による影響ついて解説する。

2.出資持分の評価方法

(1)概要

経過措置型医療法人の出資持分の相続税評価額は、非上場会社の株式の評価方法である取引相場のない株式の評価方法に準じて評価する。つまり、設立当初の出資金額で税金を計算するのではなく、財産評価のルールによって評価額の算定が行われる。

取引相場のない株式の評価方法には、原則的評価方式と特例的評価方式があり、原則的評価方式は、医療法人の規模に応じて類似業種比準価額と純資産価額を用いて算定する。特例的評価方式は、配当を基準にして評価額を算定する方法だが、医療法上配当が禁止されている医療法人には特例的評価方式は適用されない。

(2)具体的な評価の流れ

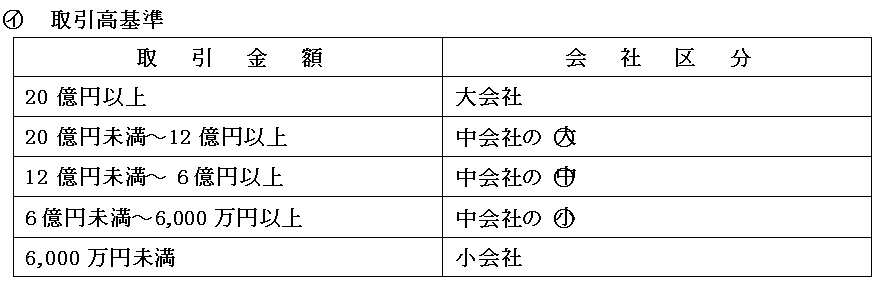

出資持分の評価にあたり、まず、医療法人の規模を判定する。判定については、その医療法人の①従業員数、②取引金額、③総資産価額の3要素を基に、次の基準により行う。

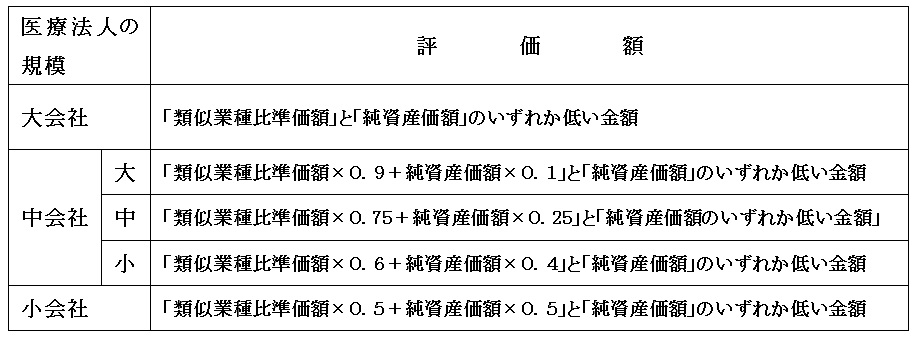

医療法人の規模に応じて純資産価額と類似業種比準価額を用いて、次の通り評価額を算定する。

(3)純資産価額

純資産価額は、法人が解散した際に、想定される出資者への分配金額を、出資持分の評価額とする評価方法である。医療法人が所有する資産・負債を相続税評価額に洗い替え、その算定した資産の価額から負債及び評価差額に対する法人税等相当額を差し引いた金額により計算する。

(4)類似業種比準価額

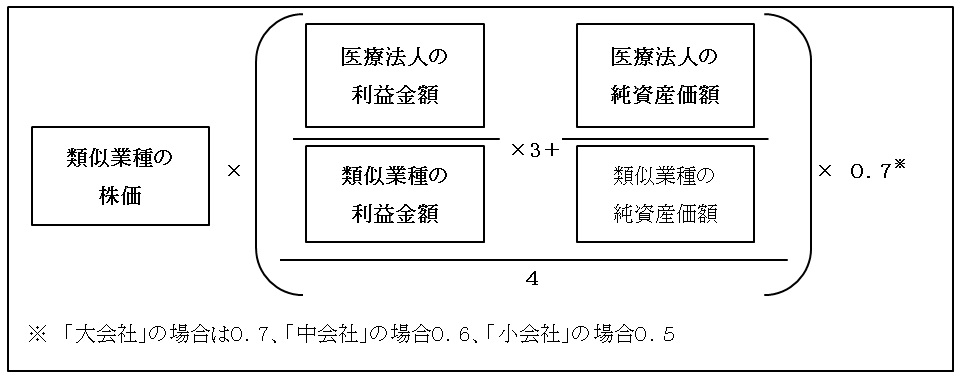

類似業種比準価額は仮に医療法人が上場した場合にいくらの株価になるのかというアプローチで算定される。具体的には下図の通り、「その他の産業」に属する複数の上場会社(以下「類似業種」という。)の株式の株価の平均値に、評価会社の年利益金額に対する類似業種の年利益金額の割合、及び医療法人の純資産価額と類似業種の純資産価額の割合を加重平均した比準割合を乗じて算定される。

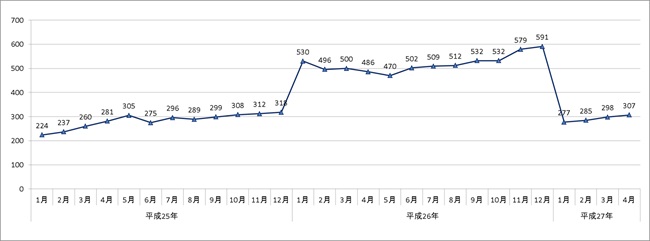

この「類似業種の株価」(その他の産業)の近年の推移は、以下の通りである。

平成26年分の「類似業種の株価」は、上記のとおり470円~591円と、平成25年分と比べて高い値を示していた。このため、自然と類似業種比準価額が高騰し出資持分の評価額が高くなってしまうケースが見られた。

一方、今回の平成27年分の公表で「類似業種の株価」が277円~307円と、平成26年分と比べると大きく下がったため、平成26年と比べると、出資持分の評価額が低くなるケースが増加すると思われる。

これまで、出資持分の承継等について、対策を行ってきた医療法人においても、これを機に今一度、出資持分評価額の確認を行う必要があると考える。

---

板持英俊(税理士)