テクノロジーによる保険事業の変革:衆安保険(中国ネット保険のパイオニア)のヘルスケア・エコシステム

岡野寿彦 (NTTデータ経営研究所 シニアスペシャリスト)

テクノロジーを活用した保険商品の開発や募集・契約・引受・査定など保険業務プロセス改善の取り組みが、保険業界・サービスにどのような変化を生み出しているのか? 中国のネット専業保険のパイオニアとしてインシュアテックをリードする存在である「衆安保険」の事例分析を通じて考察したい。

結論を簡潔に述べると、保険商品のコストパフォーマンスを巡る競争が進み、顧客は低価格で多様な商品群から簡便に選択できるようになった。保険会社など企業は保険商品の販売が価格競争に陥るなかで、医療・健康、自動車・カーライフ、消費生活など領域で「顧客の行動起点」でエコシステムを形成し、顧客接点を確保して“重ね売り”によるスケールの確保が戦略課題となっている。さらに顧客の行動シーンに組み込まれた保険(embedded insurance)の開発、保険と非保険商品・サービスとの好循環づくりが競われている。

1.衆安保険のビジネスモデル:「保険+テクノロジー」の相乗効果

衆安保険は、中国初のインターネット専業保険会社として、アリババ、テンセント、平安保険、大手旅行サイトC-Trip(2016年撤退)等の出資を受けて2013年に設立。2017年に香港市場上場を達成した。

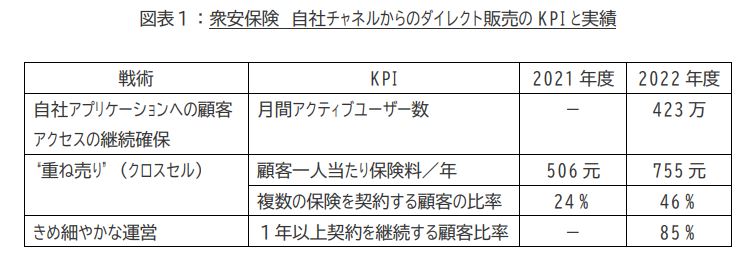

当初は株主のビジネスに付随する保険商品の開発を事業目的としていたが、販売チャネル(株主)の手数料が収益を圧迫するなかで、2015年に自社チャネルでのダイレクト販売に着手した。ヘルスケア(次項で解説)、生活消費、自動車、消費金融の4分野で保険と非保険サービスから構成されるエコシステムを形成し、商品ポートフォリオの多様化と顧客理解による“重ね売り”(クロスセル)に取り組んでいる。2022年度決算では、売上236.5億元(≒4,800億円)※1のうち、自社チャネルからの販売が25%(前年度比7%増)と、パートナー経由の販売からの転換を着実に進めてきた。KPIの中心にLTV:顧客生涯価値(Life Time Value)を設定。ダイレクト販売による顧客理解を活かして、顧客をセグメント化して各顧客群に適したプロモーションを行う、顧客のパーソナル化の精度を高めるなど、デジタル技術の力を活かしたきめ細やかな事業運営に取り組んでいる。

さらに2016年には、保険事業で習得した技術をビジネス化する「テクノロジー事業」を2本目の柱として打ち立てた。自社開発に加えて、200以上のスタートアップ、フィンテック企業と提携して、保険バリューチェーンをカバーするソリューションを金融機関や法人企業に提供する。データインテリジェンスの高度化を、テクノロジー事業でつくりあげる中核的競争力として位置付けている。

2022年度決算では、全社売上236.5億元のうちテクノロジーの販売は5.92億元(前年度比13.8%増)と、全社ポートフォリオにおける比率はまだ高くないが、「保険+テクノロジー」の相乗効果で顧客サービスを向上させる戦略を一貫して堅持している。

デジタル技術による価格競争力の実現とその限界

アリババ、テンセント、平安保険等が共同で衆安保険を設立した目的には、レガシーを持たないネット専業保険企業として、デジタル技術を活用した保険商品の開発や業務プロセスの効率化の「実験」があったとされる。そして、衆安保険は低価格を実現することで、上述したビジネスモデルの変革を乗り越えてきた。しかし、このような低価格化や商品の差別化は、新たに参入するインシュアテック企業や伝統的な保険会社にすぐに応用されて、優位性を維持することは難しい。模倣と激しい価格競争について、中国の保険業界関係者からは「ブルーオーシャンがすぐにレッドオーシャンになる」、「終わりの見えない競争」と表現する声を聞くことも少なくない。また、持続的成長のカギを握る技術開発投資は、「研究開発投資の効率化による収益性改善」と「独自性追求を通じた競争力の強化」の「両立」が問われている。衆安保険の2022年度「総合原価率」は98.5%(2021年度は99.6%)で収支トントンの状況だが、厳しい価格競争と技術開発投資負担に加えて、当面の利益率よりも顧客規模の獲得を優先する経営方針が背景にある。

低価格化、商品開発スピードを軸とする競争が飽和する中で、中国の保険分野ではエコシステムによる価値創出と収益の安定化が戦略課題となっている。次項で、衆安保険の「ヘルスケア・エコシステム」への取り組みを見ていきたい。

2.ヘルスケア・エコシステム:保険と非保険商品・サービスの好循環をつくる

「1億人の国民に医療保険と多様なサービスからなる健康インクルージョン(inclusion)を実現する」を掲げて、保険商品に加えて、オンライン病院、DNA検測、AIによる受診案内サービス、医薬品の販売など自社が保有するリソースを中核とするエコシステムを形成している。2022年度売上は89.8億元(前年度比16.8%増)で全社売上の38%を占める。(* 消費生活:38%、消費金融:19%。自動車:5%)

ヘルスケア・エコシステムの保険商品は、掛け捨て医療保険「尊享e生」を中心に、重症疾病保険、救急診察保険から構成される。このうち掛け捨て医療保険は、数百元/年の保険料で百万元を超える保証が得られることから中国で「百万医療険」と称せられる保険商品カテゴリーのパイオニア的存在である。デジタル技術を用いた効率化により、現時点で「免責期間をゼロ」にしたうえで保険料と保証条件を維持する競争が行われている。

オンライン病院(登録医師数2000人強)を自ら運営して救急診察に対応し、2023年度上半期(1月~6月)の救急診察保険支払い件数は52万回、オンライン病院での問診は29万回となっている。また、2万種類の医薬品を取り扱う電子商取引を運営して、特に慢性疾患患者や高齢者をきめ細かくケアしている。そして、健康増進サービスを、顧客との持続的な接点強化の切り札として提供している。

ビジネスモデルが均一化する中での差別化:組み込み型保険(Embedded Insurance)

ここまで見てきてお気づきの読者もおられるかも知れないが、前回の寄稿「中国のオンライン医療・ヘルスケア事業の最新動向:2Cから2Bへ」で事例分析した京東健康(JD Health)、阿里健康、平安好医生などオンライン医療・ヘルスケアプラットフォーマーと衆安保険は、向かおうとするビジネスモデルが類似してきている。加えて、出資者である平安保険等との間でも衆安保険が存続をかけてビジネスモデルの変革を繰り返すなかで潜在的な競合関係となりつつある。テクノロジーによる事業変革は、プラットフォーム化、さらにはエコシステム間の競争に収斂していくと筆者は考えている。

それでは、保険会社やプラットフォーマーなど異なるタイプの企業の間で目指すビジネスモデルの均一化が進行するなかで、競争のポイントはどこに向かっていくのだろうか? 根本的には、顧客接点をおさえてスケールをつくることで収益力を確保し、さらなる技術開発投資につなげる好循環をまわすことが戦略目標となる。このための戦術について、衆安保険などの取り組みからポイントを挙げたい。

(1)ヘルスケア、生活消費、自動車、消費金融の4エコシステムでクロスセルを行い、顧客接点が途切れないように維持する。このためにAIとビッグデータによる顧客の消費行動や価値観の理解、商品開発の柔軟性、マーケティング販売・顧客サポートのさらなる効率化に投資をしている。AIによる保険チェーンのレベルアップのKPIとして、衆安保険は、「保険引受業務の自動化率:99%」、「健康保険の支払手続:9秒/件」等を設定している。

(2) 顧客視点に立った一連の体験(シーン)を設計し、顧客の行動におけるリスクをカバーする保険商品を開発して、商品・サービスの購入などラインナップに組み込む。組み込み型保険(Embedded Insurance)とも称せられるアプローチである。顧客のリスクを気づかないうちにカバーする、またはシンプルな手続きで購入できるようにする商品・サービス設計によって、エコシステムの質を高めつつ保険販売を促進することを目的とする。従来からクレジットカードの付帯保険やキャンセル保険のように非保険商品・サービスに組み込まれて保険が提供されてきたが、さらに、エコシステムのメニューの一つとして非保険・サービスの購入を後押しする、非保険・サービスと保険を一体で開発するなど、エコシステムのLTV(顧客生涯価値)を高める積極的な役割を保険に担わせる考え方が強くなっている。

[脚注]※1 衆安保険 HP の公開情報に基づく。以下同じ。

ーー

岡野寿彦(NTTデータ経営研究所 シニアスペシャリスト)

◇◇岡野寿彦氏の掲載済コラム◇◇

◆「中国のオンライン医療・ヘルスケア事業の最新動向:2Cから2Bへ」【2023.10.17掲載】

◆「Chat GTP(生成AI)とつき合う」【2023.6.6掲載】

◆「デジタル技術の進化と求められる経営:『中国的経営イン・デジタル』を執筆して」【2023.2.21掲載】

◆「TikTokの魔力:米国政府も警戒するレコメンド・アルゴリズム」【2022.10.25掲載】

◆「権威主義的な体制・マネジメントの下でイノベーションは生れるのか?」【2022.6.7掲載】

☞それ以前のコラムはこちらからご覧下さい。