出資持分評価と会計検査院指摘について

竹原将人 (税理士)

1.はじめに

医療法人の出資持分は、株式会社等と同様に「類似業種比準価額方式」と「純資産価額方式」またはその併用方式で税法上評価する。そのうち「類似業種比準価額方式」は、国税庁が公表する上場会社の株価等と評価会社の株価等を比較して計算する。

昨年11月に会計検査院が取引相場のない株式(出資持分含む。)の評価方法の見直しについて指摘をしており、その指摘の中で類似業種比準価額方式が純資産価額方式と比較して相当程度低く算定されている、とされている。

そこで本稿では、出資持分の評価方法と会計検査院の指摘について解説をする。

2.出資持分の評価方法

(1)概要

出資持分の相続税評価額は、非上場会社の株式の評価方法の1つである取引相場のない株式の評価方法に準じて評価される。

取引相場のない株式の評価方法には、原則的評価方式と特例的評価方式があるが、医療法人は医療法上配当が禁止されているため、配当を基準にして評価する特例的評価方式は適用されず、原則的評価方式で評価することになる。

原則的評価方式は、医療法人の会社規模に応じて、類似業種比準価額方式と純資産価額方式を用いて算定する。

(2)会社規模の判定と規模に応じた評価方法

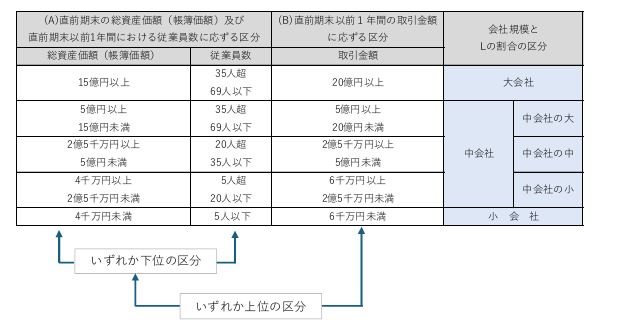

①会社規模の判定

医療法人の規模は、従業員数が70人以上場合、大会社となる。

従業員数が70人未満の医療法人は、下表のとおり、(A)従業員数を加味した総資産価額に応じた会社区分と(B)取引金額に応じた会社区分のいずれか大きい方の会社規模となり、「大会社」「中会社の大」「中会社の中」「中会社の小」「小会社」のいずれかに区分される。

たとえば総資産価額10億円(中会社の大)、従業員数30人(中会社の中)、取引金額(中会社の大)10億円の医療法人の場合、総資産価額と従業員数のいずれか下位の区分となるため「中会社の中」になるが、取引金額の区分が「中会社の大」のため、「中会社の中」と「中会社の大」のいずれか上位の区分が採用されるため、結論として「中会社の大」と判定される。

【会社規模の判定表】

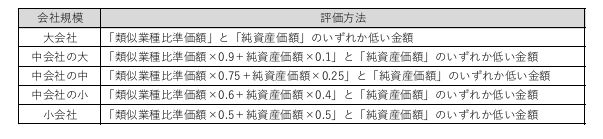

②会社規模に応じた評価方法

会社規模に応じた評価方法は下表のとおりである。会社の規模が大きいほど上場会社に近いと考え、上場会社の株価等を評価指標とする類似業種比準価額方式の割合が高くなる。

【会社規模に応じた評価方法】

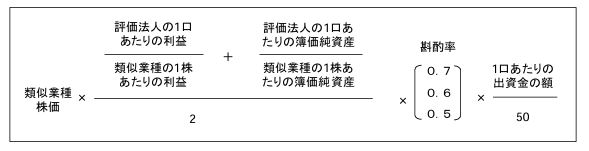

(3)類似業種比準価額

①計算式

類似業種比準価額は、事業内容の類似する上場会社の株価(類似業種の株価)を基に利益金額・純資産価額の2つの要素を考慮して評価額を算定する。医療法人の場合、配当が禁止されているなど上場会社とは異なる性質があるため、事業内容の分類は「その他の産業」を適用する。なお、算式中の斟酌率は、大会社0.7、中会社0.6、小会社0.5となる。

【医療法人の類似業種比準価額の計算式】

②類似業種の株価等

「類似業種の株価」、「類似業種の1株あたりの年利益金額」、「類似業種の1株あたりの純資産価額」の値は、国税庁が定期的に公表する「類似業種比準価額計算上の業種別株価」により公表される数値を使用する。(業種は前述の通り「その他の産業」となる。)

なお、「類似業種の株価」は下記の5つの株価のうち最も低い金額を選択することが出来る。

ア 課税時期の属する月の類似業種の株価

イ 課税時期の属する月の前月の類似業種の株価

ウ 課税時期の属する月の前々月の類似業種の株価

エ 類似業種の前年平均株価

オ 課税時期の属する月以前2年間の平均株価

(4)純資産価額

純資産価額は、法人が解散した場合に出資者に分配されるだろう金額を出資持分の評価額とする方法である。評価日時点(相続・贈与時点)の医療法人の所有する資産・負債の相続税評価額を算定し、帳簿価額より相続税評価額が高い場合は、評価差額に対する法人税等相当額(含み益×37%)を差し引いた金額により計算する。

【純資産価額の算定イメージ】

3.会計検査院の指摘

会計検査院が公表した令和5年度決算検査報告書では、類似業種比準価額を用いた類似業種比準方式および併用方式による株式評価額が、純資産価額方式による評価額と比較して相当程度低く算定されており、各評価方式間で1株当たりの評価額に大きな乖離が生じていると指摘されている。

会社規模によって類似業種比準価額が評価額に占める割合が多くなる(上記(2)②参照)ことから、評価会社の規模が大きい区分ほど株式の評価額が相対的に低く算定される傾向にある。

また、当該報告書において、国税庁は、当該かい離を考慮して、評価会社の規模区分を変えるための操作や、特定の評価会社の要件に該当しないようにするための操作をするなどして、税負担の軽減を図る納税義務者が現に存在するとしている。

これらの指摘を踏まえると、今後、株式評価の公平性確保を目的として、評価方法の見直しや改正が行われる可能性があるため、制度改正の動向に注視することが重要である。

ーー

竹原将人(税理士)

◇◇竹原将人氏の掲載済コラム◇◇

◆「令和7年度税制改正」【2025.4.8掲載】

◆「医療法人の解散と医療機関の廃止手続き」【2024.10.29掲載】

◆「持分なし医療法人への移行に伴う論点」【2024.7.9掲載】

☞さらに以前の記事はこちらからご覧ください。