MS法人

竹原将人 (税理士)

1.はじめに

医療法人や医療機関(以下「医療法人等」)が経営の効率化や医療法人等では行えない事業を行う目的等で関連法人(以下「MS法人」)を設立し、取引を行うことがある。たとえば、医療機関の敷地や建物をMS法人が所有し、医療法人等に賃貸する取引は多数あると思われる。しかしながら、取引開始時から税制や経営環境等が変わっていることも考えられるため、定期的に見直しが必要である。そこで本稿では、MS法人との取引を考える上での留意点について解説する。

2.解説

(1)MS法人の意義等

MS法人はメディカルサービス法人の略称で、一般的に株式会社(有限会社を含む)の法人形態をとっている。MS法人を設立する目的は、医療機関に運営に関する様々なサービスを提供することや、医療法人が行うことが出来ない営利事業を行うところにある。

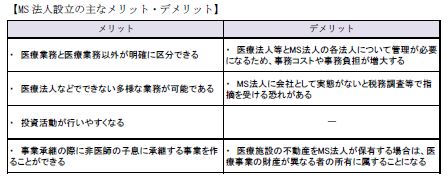

MS法人設立の主なメリット・デメリットは下記の通りである。

(2)留意点

①取引金額

下記の通り、税法と医療法の観点から留意が必要である。

イ 税法

医療法人とMS法人のオーナーは同一人物またはその親族であることがほとんどであり、取引価格が第三者との取引価格と比較して不相当に高額である場合があり、税務上の問題が生じる可能性がある。このため、MS法人との取引価格については、税務上の問題が生じないように経済合理性がある金額を定めて、書面で契約を締結する等の対応が求められる。

ロ 医療法

医療法人は医療法上、剰余金の配当が禁止されているが、医療法人とMS法人との間の取引価格が不当に高額な場合、それがMS法人を通じた配当類似行為に該当するものとして医療法に抵触する恐れがある。

なお、行き過ぎた配当類似行為を規制するために、医療法人に対して、MS法人との特定の取引関係を記載した報告書(関係事業者等との取引の状況に関する報告書)を都道府県知事に提出することが義務付けられている。(下記②参照)

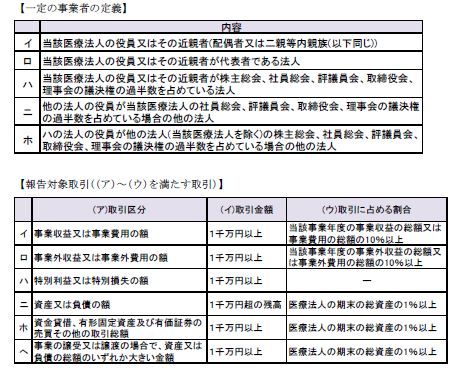

②取引の状況報告書

MS法人を含む関係事業者との取引の透明化・適正化を目的として、事業報告書等に関係事業者との取引状況に関する報告制度が制定されている。具体的には、一定の事業者との間で行う一定の要件を満たす取引が報告対象になる。

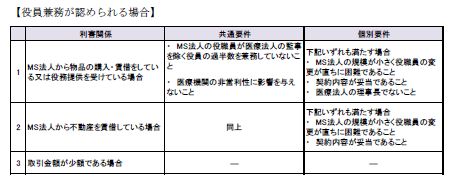

③役員兼務

医療法人の役員が営利法人であるMS法人等の役職員を兼務することは、原則、認められていない。ただし、下記一定の場合には兼務が認められることがある。

④消費税負担

イ 損税(控除対象外消費税)

医療法人等がMS法人に対価を支払う取引は、消費税法上、課税取引となるのが一般的である。そのため、支払対価に10%の消費税を加えてMS法人に支払うことになる。

これに対して、医療法人等では、診療報酬収入は消費税法上非課税取引であることから、この非課税売上に対応する支払い消費税を相殺する仕入税額控除が出来ず、支払った消費税の全部または一部が損税(支出)となることがある。

今後新たに契約する取引はもちろんのこと、過去消費税率が低い時代に契約した取引についても、医療法人の消費税における損税の影響も加味した上で、MS法人との取引を考える必要がある。

ロ インボイス制度

令和5年10月より消費税のインボイス制度が開始される。経過措置はあるものの、適格請求書発行事業者の登録を行わないと、医療法人等で仕入税額控除が取れなくなる。登録を行うことで消費税の課税事業者にもなるため、留意が必要である。

3.おわりに

取引報告制度や、消費税増税など、この数年間で新たに導入された制度や変更された制度があることから、MS法人の設立や取引契約を行う際には専門家も交えた十分な検討が必要である。

ーー

竹原将人(税理士)

◇◇竹原将人氏の掲載済コラム◇◇

◆「令和4年度税制改正要望」【2021.11.16掲載】

◆「認定医療法人制度の実務上の留意点」【2021.8.17掲載】

◆「医療法人の第三者承継」【2021.4.13掲載】

◆「コロナ禍における補助金制度と税制について」【2020.11.3掲載】

☞さらに以前の記事はこちらからご覧ください。